Die Kosten für einen Wintergarten

Die Wintergartenpreise können stark variieren. Ein Wintergarten kann ein einfacher Glasbau sein, aber natürlich auch eine vollwertige Wohnraumerweiterung. Da die Kosten von vielen Faktoren abhängig sind, lohnt es

Partnerportal geprüft bei:

Finanzielle Engpässe sind nichts, wofür man sich peinlich berührt fühlen sollte. Plötzlicher Kapitalbedarf ist nämlich nicht immer ein Zeichen finanzieller Misswirtschaft.

Hierbei beschränkt sich die Thematik „Kredit“ nicht nur auf reine Ratenkredite. Abhängig vom zu finanzierenden Volumen oder der finanziellen Vorgeschichte sind einige Kreditarten attraktiver, als Andere.

Vom Studenten bis hin zur Kapitalgesellschaft mit mehreren Millionen Euro Jahresumsatz: Kurzfristige Liquiditätsengpässe oder Investitionsentscheidungen benötigen ab und an die Aufnahme von Fremdkapital.

Ob es nun 500 EUR für die Einrichtung der ersten eigenen Studentenwohnung sind oder ein kurzfristiges Darlehen über 500.000 EUR für die Umschuldung eines Immobilienkredites.

Von den Großeltern hat man es noch in den Ohren: Was man sich nicht leisten kann, kann man auch nicht kaufen. Die Zeiten haben sich geändert.

Hohe Mieten und lange Ausbildungszeiten führen dazu, dass, insbesondere in jungen Jahren notwendige Anschaffungen wie ein Auto oder die kurzfristige Anschaffung einer neuen Waschmaschine einfach & bequem über einen Kredit finanziert werden können.

Der Bedarf an Fremdkapital variiert mit der Verwendung. Häufig genügen wenige Tausend-Euro für die Anschaffung eines dringend benötigten Haushaltsgegenstandes, wie einer Waschmaschine oder eines Autos.

In anderen Fällen geht es um die Finanzierung des Eigenheimes. Hier sprechen wir nicht selten von Krediten über bis zu 500.000 EUR.

Es gibt viele Gründe für die man eine Finanzspritze benötigen kann. Nicht immer hat man das dafür notwendige Geld bereits ansparen können, so dass eine Finanzierung oft ein helfender Schritt ist.

Im Kreditissimo Magazin nehmen wir derartige Sonderfälle genauer unter die Lupe und erklären Besonderheiten, auf die im jeweiligen Fall zu achten sind. Ebenso beantworten wir die gängigsten Fragen um bei der Entscheidungsfindung zu unterstützen.

Jetzt günstigen Online-Kredit mit Sofortzusage beantragen

Partnerprogramm bekannt aus:

Wenn Sie unerwartet von Ausgaben belastet werden oder sich mit einer Anschaffung etwas Gutes tun wollen, obwohl Ihr finanzielles Polster dies im Moment nicht zulässt, dann ist der Kredit ein probates Mittel. Mit einem Darlehen nutzen Sie Ihre zukünftige Ertragskraft, um heute eine Ausgabe finanzieren zu können. So weit so gut.

Doch was ist, wenn Sie mit einem negativen Schufa-Eintrag belastet wurden? Oder wie die Situation aus, wenn Sie eine belastende Eintragung befürchten, weil Sie lediglich ein Kreditangebot prüfen? Ist dann eine Kreditauszahlung undenkbar?

Wir zeigen Ihnen, wie Sie ohne Schufa-Abfrage oder trotz eines bestehenden Schufa-Eintrages einen Kredit erhalten können. Und, wir zeigen Ihnen auch, worauf Sie bei der Beantragung schufafreier Kredite unbedingt achten müssen, um nicht in die Falle von unseriösen Abzockern zu tappen.

Einen Kredit brauchen Sie vor Allem dann, wenn Ihr geldlicher Haushalt knapp bemessen ist. Besonders wenn dazu eine potentielle Ausgabe, wie ein Haushaltsgerät, eine Reparatur durch unerwarteten Schadensfall oder der spontane Familienurlaub Ihren Rahmen sprengt. Manchmal wollen Sie sich einfach eine Anschaffung gönnen, die Sie sich zum momentanen Zeitpunkt nicht leisten könnten, so wie ein neues Smartphone, eine Uhr oder einen Flachbildfernseher.

Einige deutsche Verbraucher, die latent monetären Herausforderungen gegenüberstehen, wurden in der Vergangenheit zu ungünstigen Zeitpunkten mit unvorhersehbaren Kosten belastet, was einen gefürchteten negativen Schufa-Vermerk zur Folge hatte: Die Kreditwürdigkeit wurde prompt herabgestuft.

Dabei handelt es sich nicht selten um Szenarien, bei denen Kreditsuchende temporär mit dem Rücken zur Wand standen, weil viele unkalkulierbare Belastungen auf einen Schlag zusammenkamen. Auf Deutsch gesagt: Sie waren Opfer äußerer Umstände.

Wenn die Waschmaschine plötzlich den Geist aufgibt, Sie gerade erst aus dem teuren Familienurlaub zurückgekommen sind und ein Einkauf im Supermarkt das letzte Polster auf dem Girokonto aufgefressen hat, dann kann schnell eine Telefonrechnung unbeglichen bleiben.

Zum Leidwesen der Betroffenen werden die resultierenden Zahlungsausfälle über einen negativen Score bei der Schufa vermerkt und als Entscheidungsgrundlage für eine zukünftige Kreditvergabe durch Banken verwendet. Ist damit der Zug einer Auszahlung für Sie endgültig abgefahren? Zum Glück nicht. Ein Kredit ohne Schufa oder trotz Schufa mit Kreditissimo.com kann Ihnen aus der Patsche helfen.

100% schufaneutral

streng vertraulich & diskret

freier Verwendungszweck

unverbindlich & ohne Vorkosten

Tatsächlich werden auch Kredite trotz negativer Schufa vergeben. Doch hier herrscht dringender Aufklärungsbedarf, denn es gibt unterschiedliche Interpretationen dieser Begrifflichkeit:

Zum einen gibt es Kredite, die schufaneutral beantragt werden können. Das heißt: eine Bonitätsprüfung durch den Kreditvermittler lässt Ihren Schufa Score unverändert. Zum anderen gibt es den schufafreien Kredit, der gänzlich auf eine Prüfung Ihrer Kreditwürdigkeit bei der Schufa verzichtet. Dies ist nur ausländischen Banken, wie Schweizer Banken vorbehalten, da deutsche Kreditgeber gesetzlich dazu verpflichtet sind, sich Auskunft über die Zahlungsfähigkeit des Kreditnehmers mittels Bonitätsprüfung zu verschaffen. Seriöse Anbieter aus Deutschland kommen dieser Pflicht nach.

Wenn Sie einen Kredit ohne Schufa über Kreditissimo.com beantragen, können Sie davon ausgehen, dass die alleinige Kreditanfrage ohne Konsequenzen bei der Schufa für Sie bleibt. Sie können sich unverbindlich Angebote einholen und verschiedene Möglichkeiten miteinander vergleichen. Der bei der Schufa über Sie gespeicherte Score wird lediglich eingesehen, ohne dass die beanspruchte Auskunft wirksam vermerkt wird. Dabei zahlen Sie bis zum Zustandekommen eines Vertrages keinen Cent.

Durch unsere Zusammenarbeit mit zuverlässigen und renommierten Partnern im Bereich der Kreditvermittlung können wir Ihnen eine sehr große Anzahl an Kreditangeboten mehrerer Anbieter zu Verfügung stellen. Zwischen diesen können Sie bequem das für Sie passende Angebot auswählen. Sollten Sie mit eingeschränkter Kreditwürdigkeit, wie zum Beispiel durch einen niedrigen Schufa-Score eine unabhängige Konditionen-Abfrage starten, werden Ihnen Angebote von Banken vorgeschlagen, die Ihnen dennoch einen Kredit genehmigen würden.

Was Sie tun müssen? In wenigen Augenblicken das Kreditantragsformular von Kreditissimo.com ausfüllen und Ihre Wunschkonditionen nennen, schon erhalten Sie unverbindlich die bestmöglichen Angebote. Probieren Sie es gleich aus!

Die Vorteile eines Online Kredits ohne Schufa liegen auf der Hand. Durch das Fortschreiten der Digitalisierung können Prozesse und Transaktionen zunehmend automatisiert und damit stark vereinfacht werden. Das gilt nicht nur für bekannte Onlineshops und Marktplätze, sondern auch für Banken. Geschäfte, wie auch Kreditverträge, können online nicht nur schneller und unkomplizierter, sondern vor allem kostengünstiger abgewickelt werden. Der Vorteil für Kreditnehmer? All die Kostenersparnisse der Banken können über günstigere Konditionen an sie weitergegeben werden!

Schauen wir uns genauer an, auf welchen Ebenen Online Anbieter gegenüber der normalen Hausbank strukturelle und kostentechnische Vorteile haben, von denen Verbraucher profitieren können:

Einer der größten Ausgabenposten von Banken. Dieser macht bei einigen Institutionen bis zur Hälfte des Gesamtaufwandes aus. Je größer der Gesamtaufwand einer Bank, desto höher muss diese bei Finanzprodukten, wie Darlehen die Zinsen ansetzen, um eine gewünschte Marge zu erwirtschaften und sich langfristige Profitabilität zu sichern.

Banken, deren Geschäft hauptsächlich digital abgewickelt wird, haben eine schlankere Personalkostenstruktur.

Eine Online Bank kann diesen Posten drastisch reduzieren. Beginnend bei der Person am Schalter, die eine digitale Bank im Vergleich zu einer Direktbank nicht unterhalten muss, über viele Büroangestellte, welche administrative Aufgaben übernehmen, bis hin zu transaktionellen Prozessen, welche von Mitarbeitern überwacht werden.

Neben Mitarbeitern selbst, die in den Geschäftsgebäuden einer Bank finanziell unterhalten werden müssen, ist der Bedarf an den Immobilien bei einer Online Bank geringer. Viele rein online tätige Kreditinstitute benötigen lediglich Räumlichkeiten, in denen digitale und automatisierter Prozesse bei einer Kreditvergabe kontrolliert und überwacht werden.

Schmale Managementstrukturen und eine Hand voll Kommunikationspersonal runden das Team ab. Die Datenspeicherung, -Verwaltung und -Sicherung wird zunehmend per Software as a Service von Cloud-Anbietern übernommen, sodass auch dieser Aufwand sinkt.

Eine Filialbank kann mit diesem geringen Sachaufwand nicht mithalten. Ergebnis: Kostenvorteil und damit geringere Kreditzinsen für Kreditnehmer auch bei schufafreien Online-Darlehen. Zugegebener Maßen ziehen viele ältere Institutionen aus dem Banken- und Finanzsektor nach und verlagern große Teile des Geschäfts in den digitalen Bereich.

Dennoch schleppen die großen Player alte Strukturen und riesige, geldhungrige Managementriegen mit sich herum und sind weiterhin dazu gezwungen, ihr Hausbank-Angebot zu pflegen.

Nicht nur geringere Kosten sind für Kreditsuchende attraktiv. Auch die Vereinfachung des Bearbeitungsprozesses, vom ersten Kreditangebot durch einen Kreditvermittler, über den Upload notwendiger Dokumente und die Bestätigung Ihrer Identität mittels Video-Ident Verfahren, bis hin zur abschließenden Online Überweisung machen Ihnen das Leben leichter. So einfach geht das bei Ihrer Hausbank um die Ecke gewiss nicht.

Dort sprechen Sie zunächst mit dem Personal am Schalter, welches die Bearbeitung der Kreditanfrage womöglich intern weitergibt. Bis Sie tatsächlich einen Vertrag unterschrieben haben, geschweige denn das Darlehen auf Ihrem Konto eingegangen ist, sind Tage vergangen. Bei einem Online Kredit ohne Schufa können Sie teilweise innerhalb von 24 Stunden über den Kreditbetrag verfügen. Und das bei einer bequemen Kreditanfrage von Zuhause aus! Sie sparen nicht nur Geld, sondern auch Zeit.

Ein weiteres schlagendes Argument für die Inanspruchnahme eines schufafreien Online Kredits ist die Angebotsvielfalt im Netz. Bedenken Sie, dass eine Hausbank meistens ihre eigenen Kreditprodukte an den Mann bringen will, oder bestimmte Kredite im Auftrag vermitteln muss. Die Auswahl ist demnach begrenzt. So auch das preisliche Angebot.

Wenn Sie Kredite ohne Schufa hingegen online beantragen, haben Sie die Möglichkeit, unzählige Angebote von unterschiedlichen Anbietern miteinander zu vergleichen und das günstigste Paket für Sie herauszusuchen. Durch hohen Wettbewerb entsteht ein Preiskampf, der günstige Konditionen für den Verbraucher zur Folge hat.

Wenn Sie zum Beispiel über Kreditissimo.com einen Kreditantrag für einen Online Kredit ohne Schufa stellen, beziehungsweise sich über Kreditvermittler ein Kreditangebot vorschlagen lassen, haben Sie üblicher Weise die Auswahl zwischen Darlehen mehrerer Anbieter. Sie haben die Wahl.

Probieren Sie es gleich aus und füllen in wenigen Sekunden unser Antragsformular mit Ihrem gewünschten Kreditbetrag aus!

Man könnte meinen, ein Kredit ohne Schufa sei per Definition ein Kredit, der ohne Prüfung Ihrer Kreditwürdigkeit bei der Schufa vergeben wird. Doch halt! Hier können Fragen und Verwirrung aufkommen, denn es gibt Interpretationsspielraum. Damit Sie den Durchblick behalten und verstehen, was mit einem „Kredit ohne Schufa“ gemeint sein kann, gehen wir im Folgenden für Sie auf die möglichen Interpretationen ein.

Um Sie nicht länger auf die Folter zu spannen: Bei einem Kredit ohne Schufa handelt es sich nicht zwangsläufig um einen Kredit, bei dem auf eine Prüfung vom Schufa Score verzichtet wird. Aber: es wird auf einen Vermerk in Ihrer Schufa-Akte verzichtet, dass Sie einen Kredit, zum Beispiel über Kreditissimo.com, beantragt haben.

Man spricht auch von einem schufaneutralen Kreditantrag, weil dieser den Bonitätsscore des Antragstellers unberührt lässt. Ganz ohne Beteiligung der Schufa, oder anderer Einrichtungen, lässt sich bei einer Bank mit Sitz in Deutschland kein Kredit beantragen. Doch es gibt eine interessante Alternative.

Tatsächlich werden auch Kredite vergeben, bei denen vollständig auf den Einbezug deutscher Gesellschaften, wie auch der Schufa Holding AG verzichtet werden kann. Prominentestes Beispiel für Kreditgeber, welche einen Kredit ohne Schufa-Abfragung anbieten, sind Schweizer Banken. Diese vergeben Kredite teilweise sogar an Verbraucher, deren Schufa Score durch einen negativen Eintrag eine Kreditvergabe ausschließen würde, weil sie über eine schlechte Kreditwürdigkeit laut Schufa verfügen.

Auch diese Anbieter wollen Zahlungsausfälle Ihrer Kunden vermeiden, um profitable Kreditgeschäfte abzuwickeln und wettbewerbsfähig zu bleiben. Daher greifen sie auf alternative Nachweise über eine gute Bonität und ausreichende Zahlungsmoral, hinreichende Einnahmen, oder im Notfall auf das Vorhandensein von Sicherheiten zurück.

Gesetz den Fall, dass Sie als potentieller Kreditnehmer über ein geregeltes Einkommen mit angemessener Höhe verfügen und Ihre Kostenstruktur als vertretbar bewertet wird, steht der Auszahlung eines schufafreien Kredites durch eine Schweizer Bank nichts im Weg.

Sind diese Bedingungen nicht erfüllt, könnten Sie alternativ über eine vertraglich festgehaltene Bürgschaft eine Genehmigung erhalten. Der Bürge muss stellvertretend ein ausreichendes Einkommen und Sicherheiten zur Verfügung stellen können.

die notwendigen Voraussetzungen erfüllen

alle wichtigen Dokumente gleich hochladen

persönliche Identifikation abschließen

Um zu erfahren, ob Sie einen Schweizer Kredit ohne Schufa erhalten würden, füllen Sie unverbindlich das Antragsformular mit gewünschtem Kreditbetrag aus, lassen Ihre Anfrage überprüfen und sich kostenlos Angebote mit unterschiedlicher Kreditlaufzeit vorschlagen. Der Kreditvermittler prüft individuell, ob Sie trotz negativen Einträgen durch die Schufa über genügend Zahlungskraft und Bonität verfügen, um ein Darlehen vertragsgemäß zurückzahlen zu können. Wenn Ihre Angaben geprüft wurden, erhalten Sie eine positive Rückmeldung oder eine Absage.

Wie Sie sich vorstellen können, gelten für die Genehmigung der Kredite ohne Schufa andere Voraussetzungen, als bei einem herkömmlichen Kredit. Für viele Banken ist die Auskunft über Ihren Schufa Score der einfachste und vermeintlich wasserdichteste Weg, Informationen über Ihre Kreditwürdigkeit zu sammeln und auf wirtschaftlicher Grundlage den Kreditantrag zu bewerten. Mehr dazu unter: „Wer kann einen Kredit ohne Schufa erhalten?“

Falls Sie Fragen bezüglich des Antragsprozesses haben: Im Folgenden zeigen wie Ihnen, welche Schritte erfahrungsgemäß mit Beginn der Kreditanfrage auf Sie zukommen.

Nachdem Sie im ersten Fenster den gewünschten Kreditbetrag angegeben haben, müssen Sie im Formular allgemeine Angaben über Ihre Person machen, darunter:

Ebenso können Sie in diesem ersten Formular bereits einen Kreditwunsch äußern. Im nächsten Schritt werden Einzelheiten abgefragt, mithilfe derer der Kreditvermittler Ihre finanzielle Situation prüfen und bewerten kann:

Im nächsten Schritt haben Sie die Möglichkeit, über den Upload per Drag and Drop einen Nachweis über Ihre festen und regelmäßigen Einnahmen, wie zum Beispiel Ihr Gehalt oder Ihren Lohn zu erbringen. Die letzte Lohnabrechnung, ein Rentenbescheid oder Kontoauszüge mit Unterhaltseingang erfüllen den Zweck.

Für den Fall, dass Sie momentan keinen derartigen Nachweis erbringen können, haben Sie die Option, diesen verzögert an eine vom Kreditvermittler zur Verfügung gestellte Adresse nachzureichen. Diese Nachweise können Ihnen bei der Freigabe eines schufafreien Kredits helfen.

Neben den bereits erwähnten allgemeinen Informationen, die zur formellen Bearbeitung Ihrer Anfrage notwendig sind, können Sie alternative Unterlagen zur Verfügung stellen. Diese kann der Kreditvermittler prüfen und bei negativer Schufa Auskunft eventuell als Ergänzung zu den regulären Nachweisen verwenden.

Bevor es zum Unterschreiben eines Kreditvertrages kommt, müssen Sie bestätigen, dass Sie eine echte Person sind. Früher wurde an dieser Stelle auf das Postident Verfahren zurückgegriffen. Heutzutage funktioniert die Identifizierung auch von Zuhause aus mittels Videoident Verfahren, zum Beispiel in Form eines Videocalls wie bei Skype oder Facetime, was ja die moderne Form der Telefonie mit Videobild über das Internet ist.

Wenn Sie alle Voraussetzungen erfüllt haben, werden Ihnen anhand Ihrer Angaben, sowie nach Ihrem gewünschten Kreditbetrag über mehrere Anbieter passende Angebote vorgeschlagen. Sollten Sie sich für eines der Angebote entscheiden, lässt man Ihnen den Kreditvertrag zum Unterschreiben zukommen.

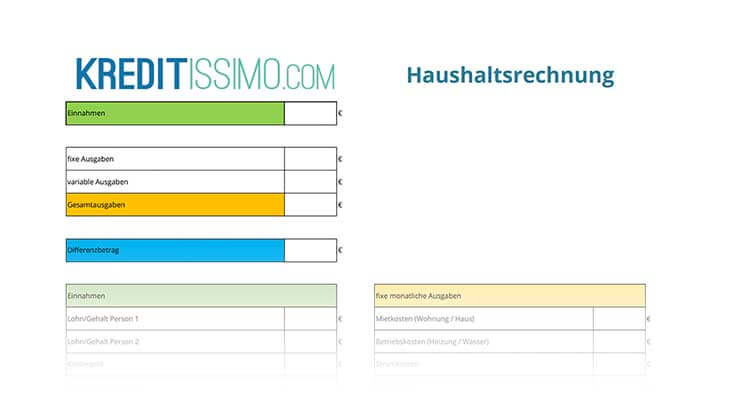

Ob Sie einen regulären Kredit oder einen Kredit ohne Schufa beantragen möchten, im Idealfall treffen Sie vorab notwendige Vorbereitungen. Gute Planung fängt bei der Auflistung aller Kostenpositionen und Einkommensquellen Ihres Haushaltes an. Bevor Sie Ihre geldliche Situation genauer unter die Lupe nehmen, ist es sinnvoll, die Dringlichkeit einer Aufnahme von Fremdkapital zu prüfen.

Wie wichtig ist das Objekt, welches Sie erwerben möchten? Handelt es sich um ein defektes Gerät, das umgehend ersetzt werden muss, bevor Ihr Haushalt kollabiert? Oder wollen Sie sich das neuste Smartphone besorgen, obwohl das nötige Geld fehlt? Seien Sie an dieser Stelle ehrlich mit sich selbst, denn wenn Sie sich dafür hoffnungslos verschulden müssten, nützt Ihnen das neuste IPhone nichts.

Machen Sie sich dann eine Liste, wenn möglich eine Tabelle, in der Sie alle regelmäßigen Ausgaben festhalten. Dazu zählt Ihre Miete, Versicherungen, Einkäufe, Unterhalt usw. Denken Sie wirklich an alles, damit Sie im Nachhinein einen realistischen Rahmen für die Tilgung des Kredits bestimmen können. Geben Sie auch einmalige Kostenpositionen an, die relativ überraschend kommen könnten.

Notieren Sie alle möglichen Einkommensquellen, darunter Ihr Gehalt, Kapitalerträge, staatliche Zuschüsse, Unterhaltszahlungen usw. Stellen Sie die Einnahmen und Ausgaben in einer Einnahmen-Überschuss-Rechnung gegenüber und ermitteln Sie nach Abzug einer Sicherheitsmarge (je nach Haushalt) Ihren monatlich verfügbaren Geldbetrag. So viel Geld bleibt Ihnen am Ende, um sowohl Tilgung, als auch Sollzins bei Ihrem Kredit ohne Schufa mit Sicherheit bezahlen zu können. Stellen Sie schon hier fest, dass Ihnen kein Überschuss zur Verfügung steht, sollten Sie Ausgabenposten reduzieren, Ihr Einkommen steigern, oder gänzlich auf einen Kreditantrag verzichten.

Ist der Überschuss zu klein für die geplante Summe, müssen Sie entweder die Laufzeit des Kredites höher ansetzen, was eine Reduzierung der Kreditraten aber auch Erhöhung der Zinskosten zur Folge hätte oder Sie verringern die geplante Kreditsumme und rechnen nochmal mit spitzem Bleistift nach, wie viel Geld sie tatsächlich per Kredit aufnehmen möchten.

In gewisser Weise errechnen Sie präventiv Ihre eigene Kreditwürdigkeit. Listen Sie zudem Sicherheiten in Form von Wertgegenständen, Immobilien, oder anderen Sachwerten auf, die für Banken von Bedeutung sein könnten. Falls Ihnen noch die jährlich einmalig kostenfreie Inanspruchnahme der Schufa Auskunft offensteht, können Sie eigenständig prüfen, ob ein negativer Vermerk vorliegt.

Möglicherweise ist ein schufafreier Kredit gar nicht nötig. Wie Verbraucher Ihre Schufa-Akte einsehen können und wie ein negativer Vermerk entfernt werden kann, dazu mehr unter: „Wie Kreditwürdig sind Sie? – Finden Sie es heraus“ und „Was passiert mit den Einträgen? – Ließe sich ein Schufa Eintrag wieder löschen?“

Nun prüfen Sie, wie teuer die Anschaffung sein wird, welche Sie mit einem Kredit ohne Schufa zu finanzieren gedenken. Sie erhalten die voraussichtliche Kreditsumme und kennen dank der Einnahmen-Überschuss-Rechnung Ihren Rahmen für die monatlichen Ratenzahlungen. Daraus ergibt sich die mögliche Kreditlaufzeit. Mit diesen Angaben können Sie im Anschluss, so auch bei Kreditissimo.com, unverbindlich das Antragsformular ausfüllen und die für Sie am besten passenden Angebote entgegennehmen. Wenn Sie sich für ein Angebot entscheiden, dann ist der Rest eine rein formale Sache. Befolgen Sie die vorgegebenen Schritte und erfüllen Sie die Voraussetzungen, dann können Sie sich vielleicht noch am selben Tag über die Auszahlung der Kreditsumme freuen.

Ein negativer Schufa-Eintrag ist ein Indiz dafür, dass ein Kreditnehmer in der Vergangenheit Schwierigkeiten damit hatte, Zahlungsforderungen zu erfüllen. Diese Info ist nicht nur ein Warnzeichen für Kreditgeber, welche sich vor Zahlungsausfällen schützen möchten, sondern auch für den Kreditnehmer, der sich bei Missachtung in wirtschaftliche Schwierigkeiten bringen könnte.

Allerdings gibt es Fälle, in denen ein negativer Vermerk im System der Schufa AG nicht aussagekräftig ist. Jeder Mensch trifft im Leben auf Situationen, in denen das Einkommen in Relation zu den Ausgaben knapp bemessen ist. Studenten, Auszubildende, Rentner, oder auch Selbstständige können ein Lied davon singen. Nicht nicht nur einkommensschwächere Gruppen, auch durchschnittlich verdienende Menschen können plötzlich von unerwarteten Ausgaben überrumpelt werden. Wir haben Ihnen im Folgenden aufgelistet, wann ein Kredit ohne Schufa für Kreditsuchende sinnvoll ist.

Es gibt zwei Formen von Sicherheiten:

Online Formular ausfüllen

Kreditunterlagen einreichen

Kreditsumme erhalten

Die Konditionen unterscheiden sich bei einem Kredit ohne Schufa oft von denen anderer Kredite. Kreditlaufzeit, Kreditzinsen und der Kreditbetrag sind häufiger unflexibel gestaltet. Grund dafür ist der Verzicht auf eine Schufa-Eintragung im Zuge der Bonitätsprüfung, oder auf das Prüfen der Kreditwürdigkeit über die Schufa insgesamt. Dadurch entstehen Unwägbarkeiten in Puncto Kalkulierbarkeit der Rückzahlungen, gegen die sich der Anbieter absichern muss.

Bis zum Zustandekommen eines rechtlich wirksamen Kreditvertrages fallen für Kreditnehmer keine Kosten an, auch, wenn diese sich bereits Angebote zukommen lassen. Erst bei Unterschreiben der Vereinbarung fallen je nach Anbieter unterschiedlich hohe Vermittlungsgebühren im niedrigen einstelligen Bereich an. Die weiteren Kosten beinhalten den Tilgungssatz, sowie die vertraglich festgelegten Sollzinsen, welche im Zusammenhang mit der Kreditlaufzeit stehen.

Aufgrund der erschwerten finanziellen Situation der Antragsteller schufafreier Kredite herrscht für Kreditgeber ein höheres Ausfallrisiko, als bei einem Kreditnehmer mit lupenreiner Bonität. Um sich auf wirtschaftlicher Ebene gegen einen Verlust zu schützen und die statistische Durchschnittsmenge an Zahlungsausfällen rechnerisch zu kompensieren, müssen die Kreditzinsen aus Sicht der Kreditoren zwangsläufig höher sein, als bei einem durchschnittlichen Darlehen. Die Frage ist wie hoch?

Aus den genannten Gründe landen die Zinsen bei einem Kredit ohne Schufa oft im zweistelligen Bereich. Von 10 bis zu 15 % sind üblich. In wenigen Fällen sogar 20 %. Denken Sie gründlich darüber nach, ob Sie den Kredit ohne Schufa wirklich brauchen, oder ob Sie eine andere Lösung für Ihr Problem finden können, wie zum Beispiel klassisches Ansparen.

Für Kredite ohne Schufa gelten nicht selten feste Laufzeiten, die bei 4 Jahren liegen. Diese unflexible Gestaltung der Kreditkonditionen hat Ihren Ursprung in den besonderen Umständen bei der Beantragung schufaneutraler Kredite. Die angesetzte Kreditlaufzeit ist das Produkt statistischer Berechnungen und Erfahrungswerte und steigert die Wahrscheinlichkeit der erfolgreichen Rückzahlung durch Kreditnehmer.

Anders sieht die Situation hingegen bei einem Privatkredit aus. Hierbei kann die Laufzeit bis zu 84 Monate betragen, je nachdem welche Konditionen die kreditgebende Privatperson festlegt. Mehr zu dieser Kreditart unter dem Abschnitt: „Kredit von Privat / Privatkredit – wenn alle Stricke reißen“. Schlussendlich hängt die Kreditlaufzeit jedoch vom jeweiligen Anbieter ab und richtet sich nach Ihren Vorstellungen bezüglich der monatlich angesetzten Rückzahlung. Auch eine Sondertilgung ist möglich, falls Sie unerwartet über mehr Kapital verfügen. So können Sie die Kreditlaufzeit weiter verkürzen.

Problem finden können, wie zum Beispiel klassisches Ansparen.

Die Aufnahme eines Online Kredit ohne Schufa ist in Zeiten des Internets unfassbar leicht. Falls Sie dennoch ein paar Fragen zum Prozess der Beantragung des Darlehens haben, bemühen wir uns, diese im Folgenden zu beantworten.

Die notwendigen Voraussetzungen erfüllen (Informationen bereitstellen, gewünschte Kreditsumme angeben)

Alle wichtigen Dokumente hochladen (Einkommensnachweise)

Persönliche Identifikation abschließen (Post-Ident oder Video-Ident-Verfahren)

Da sich der Ablauf des Kreditgeschäftes bei einem Kredit ohne Schufa nicht grundlegend von dem eines normalen Kredites unterscheidet, gelten dieselben zeitlichen Vorteile, wie bei einem Sofortkredit. Dieser zeichnet sich durch eine schnelle Bearbeitung der Kreditanfrage, reibungslose und zügige Abwicklung der Antragsprüfung mit Sofortzusage und anschließende Sofortauszahlung aus. Mehr dazu lesen Sie unter: „Sofortkredit“ oder „Kredit mit Sofortauszahlung“. Mit welcher Dauer Sie bei den einzelnen Prozessen tatsächlich rechnen können, darauf sind wir im Folgenden genauer eingegangen.

Der Antrag auf Kredite ohne Schufa dauert keine 10 Minuten. Wenn Sie alle notwendigen Informationen parat haben, können Sie diese sofort im Antragsformular eintragen, die Einkommensnachweise einreichen und Sie erhalten im Handumdrehen ein unverbindliches Kreditangebot. Wenn Sie sich für das moderne und einfache Video-Ident Verfahren entscheiden, welches das altbekannte Post-Ident Verfahren zunehmend ersetzt, können Sie noch am selben Tag das Kreditgeschäft abwickeln und über den Kreditbetrag verfügen. Wie bei einem klassischen Sofortkredit.

Dank der Digitalisierung und der damit einhergehenden Automatisierung des Antragsprozesses eines schufafreien Kredites kann der Vorgang auf ein Minimum reduziert werden.

Nach nur wenigen Minuten haben Sie alle Informationen bereitgestellt.

Sofern Sie aussagekräftige Dokumente zum Nachweis eines geregelten Einkommens hochgeladen haben, erhalten Sie umgehend, vorausgesetzt der Antrag wird Werktags und zu Arbeitszeiten gestellt, eine positive oder negative Rückmeldung.

Jetzt müssen Sie lediglich Ihre Identität bestätigen und dem Abschluss des Kreditvertrages steht nichts mehr im Wege. In der Regel sollten Sie innerhalb weniger Stunden mit einer Zusage rechnen können, teilweise innerhalb von Minuten.

Nachdem Sie eine Zusage zu Ihrer Kreditanfrage erhalten haben und erfolgreich Ihre Identität verifizieren konnten, senden Sie den unterschriebenen Kreditvertrag an den Kreditgeber ein.

Sobald dieser eintrifft, kann die Anfrage bearbeitet und die Online-Überweisung in die Wege geleitet werden.

Wie bei jeder Überweisung gibt es auch bei der Kreditauszahlung auf Ihr hinterlegtes Konto gewöhnlich eine Verzögerung von etwa einem Tag.

Starten Sie Ihre Anfrage rechtzeitig, können Sie im günstigsten Fall innerhalb von 24 Stunden nach Abschluss des Kreditvertrages den Geldeingang auf Ihrem Girokonto beobachten.

Wie Sie sich vorstellen können, herrschen Einschränkungen in Bezug auf die Zielgruppe, wenn es um die Genehmigung von schufafreien Kreditsummen geht.

Diese gelten normalerweise nicht auf ethnischer oder sozioökonomischer Basis, sondern auf Grundlage von Bewertungsmaßstäben zur Einordnung der Ertragskraft und Bonität einer Person.

Für jeden Kreditnehmer, egal welcher Herkunft und egal welchen Alters gilt folgende Regel. Er muss Rückzahlungen einschließlich Zinsen problemlos innerhalb der festgelegten Laufzeit tätigen können.

Ist dies nicht der Fall kann kein Kreditvertrag auf wirtschaftlich sinnvoller Basis zustande kommen, da die Bank mit einem Verlust rechnen müsste.

Wie erwähnt, werden es Studenten, Arbeitslose und Rentner deutlich schwerer haben, einen Kredit trotz Schufa vermittelt zu bekommen, dennoch ist es möglich.

Grundvoraussetzung ist für viele Banken stets ein gewisses Mindesteinkommen und wenn dieses nicht nachgewiesen werden kann, muss ein Bürge herhalten.

Wenn aber der Student, Arbeitssuchende, oder auch der Rentner weder über ausreichend hohes Einkommen verfügt, noch eine Bürgschaft in Anspruch nehmen kann, dann kann er weder einen schufaneutralen, noch einen Kredit trotz Schufa bei einer Schweizer Bank beantragen.

Aufgrund erschwerter Rahmenbedingungen durch niedrige Bonität der Antragsteller setzen Kreditinstitute Obergrenzen bei der Vergabe der Kreditsummen.

Grund dafür ist, dass der Durchschnitt potentieller Kreditnehmer aufgrund einer Vorbelastung durch Schufa-Einträge mit hoher Wahrscheinlichkeit keine hohen Kreditsummen zurückzahlen könnte.

Die Grenze ist je nach Anbieter unterschiedlich. Bei vielen liegt die maximale Kreditsumme bei 7.500,- Euro. Die Mindestsumme variiert ebenso von Bank zu Bank. Sie liegt meistens bei 1.000,- € oder 1.500,- € Euro.

Der wichtigste Vorteil eines sogenannten schufaneutralen Kredites, also eines Darlehens, das ohne Eintragung, aber nicht ohne Prüfung des Schufa Scores genehmigt wird, ist die Unberührtheit Ihres Schufa-Scores.

Es entsteht bei der Anfrage eines Kreditangebots kein negativer Einfluss auf Ihren Bonitätsscore, der im Nachhinein Probleme bereiten könnten. So könnte es sein, dass eine reine Bonitätsprüfung ohne tatsächliche Auszahlung Ihren Score senkt. Mit einem schufaneutralen Kredit umgehen Sie dieses Problem.

Falls Ihr Problem nicht darin liegt, dass ein möglicher Antrag Spuren in Ihrem Schufa Score hinterlassen könnte, sondern dass Sie bereits eine schlechte Kreditwürdigkeit haben, dann hilft Ihnen der Schweizer Kredit trotz Schufa weiter.

Hauptvorteil der Kredite aus der Schweiz ist, dass Schufa-Abfragen und Auskünfte bei anderen deutschen Einrichtungen gänzlich umgangen werden können. So würden Sie bei hinreichenden alternativen Nachweisen über Ihre Zahlungsfähigkeit trotz schlechter Kreditwürdigkeit bei der Schufa einen Kredit erhalten.

Da es sich bei Menschen, die einen Kredit ohne Schufa beantragen häufig um einkommensschwächere Antragsteller handelt, die über Zahlungsschwierigkeiten verfügen könnten, schränken Banken das Angebot hinsichtlich der Konditionen relativ stark ein. So legen viele Banken eine Obergrenze der Kreditsumme bei immerhin 7500 € fest.

Auch das geregelte monatliche Einkommen muss eine bestimmte Höhe haben. Die Kreditsummen sind bei anderen Darlehen, bei denen ein guter Schufa Score vorausgesetzt wird, deutlich umfangreicher. Die teilweise eingeschränkte Flexibilität der Kreditlaufzeit ist ein weiterer Nachteil von Krediten ohne Schufa.

Weiterhin spiegeln sich die statistisch höheren Ausfallrisiken unweigerlich in den Kreditzinsen wieder. Bei seriösen Angeboten zu Krediten ohne Schufa halten sich die Kosten in Grenzen, dennoch sind Darlehen trotz Schufa nicht für günstige Zinssätze bekannt.

Nicht zuletzt ist die Sorge über unseriöse Angebote zu Krediten ohne Schufa teilweise berechtigt. So ist ein nicht unerheblicher Nachteil die Natur derartiger Kreditprodukte. Diese Kredite werden häufig an einkommensschwache Menschen in Not vergeben, die mit dem Rücken zur Wand stehen und sich beinahe auf jedes Angebot einlassen. Wer nicht aufpasst, wird schnell übers Ohr gehauen.

Damit Sie nicht zu den unglücklichen Kreditsuchenden gehören und auf ein reißerisches Angebot hereinfallen, zeigen wir Ihnen, woran Sie seriöse Anbieter erkennen. Und wann Sie unbedingt die Finger vom Kredit ohne Schufa lassen sollten.

Sie werden zur Kasse gebeten, nur um ein Angebot zu erhalten. Dass Vermittlungsgebühren bei einer erfolgreichen Vermittlung mit Vertragsabschluss auf Sie zukommen könnten, sollte Ihnen bewusst sein. Auch, dass diese von Anbieter zu Anbieter variieren können.

Wenn Sie allerdings aufgefordert werden, eine Gebühr zu bezahlen, nur um ein Angebot zu erhalten, dann stimmt etwas nicht.

Will man Ihnen noch per Post derartige Angebote zukommen lassen, was Ihnen per Nachnahme in Rechnung gestellt wird, sollten die Alarmleuchten gänzlich auf Rot sein. Finger weg!

Ein weiteres Indiz für nicht seriöse Anbieter von Krediten ohne Schufa ist eine überteuerte Hotline-Gebühr. Seriöse Kreditanbieter sollten in der Regel über eine reguläre Ortstelefonnummer zu erreichen sein.

Das zentrale Geschäftsmodell sollte also auf der erfolgreichen Kreditvergabe mit vollständiger Rückzahlung basieren, nicht auf einer teuren Beratung.

Unrealistisch niedrige Zinsen: Wenn eine Bank Kredite an Verbraucher vermittelt, die entweder einen schlechten Score bei der Schufa haben, oder eine Eintragung vermeiden wollen, dann ist ein Zahlungsausfall statistisch gesehen wahrscheinlicher.

Gegen diese Gefahr muss sich das Kreditinstitut bei der Kreditvergabe absichern. Das Risiko wird in den durchschnittlichen Zinssatz eingepreist und entsprechende Sicherheiten werden verlangt.

Ansonsten handelt das Institut nicht auf einer wirtschaftlichen Grundlage. So ist es unvermeidlich, dass sich die Zinsen bei einem Kredit ohne Schufa in einem entsprechenden Bereich befinden.

Diese sollten zwar nicht maßlos überteuert sein, aber dennoch das zugrundeliegende Ausfallrisiko widerspiegeln.

Wenn es also heißt: „nur 2% Zinsen“ Und Sie sich denken „Was für ein Schnäppchen!“ Dann sollten Ihre Alarmglocken läuten. Genauso unseriös wie extrem niedrige Zinsen sind im Übrigen extrem hohe.

Wird Ihnen zum reinen Darlehen noch ein Versicherungspaket „angedreht“, können Sie sich zumindest sicher sein, dass der Anbieter viel Geld an Ihnen verdienen wird, während Sie viel Geld verlieren.

Wenn Ihnen die Versicherung überzeugend verkauft wird, weil Sie sich schließlich vor einem möglichen Ausfall schützen müssen, haben Sie vor allem größere Verbindlichkeiten, statt eines niedrigeren Risikos. Sie verschulden sich doppelt.

Sie haben vom Namen des Anbieters nie zuvor gehört, oder der Name deutet auf einen Sitz in einer Region hin, die für Kreditbetrug und unseriöse Geschäfte bekannt ist.

Unser Tipp: Halten Sie stets Ausschau nach anerkannten Prüfsiegeln, wie auch jenes vom TÜV. Hat ein Kreditvermittler das TÜV-Siegel erhalten, können Sie sicher sein, dass die Dienstleistung des Unternehmens als seriös einzustufen ist.

Der Kreditvermittler/das Kreditinstitut verfügt über anerkannte Prüfsiegel oder Kundenauszeichnungen renommierter Feedback-Unternehmen. Die wohl seriöseste Einrichtung, welche Prüfsiegel verleihen kann, ist der TÜV. Viele Online Dienstleister werden zum Beispiel vom TÜV (Technischen Überwachungsverein) Saarland geprüft. Wenn Sie das Siegel dieser Einrichtung finden, können Sie sich auf die Seriosität des geprüften Anbieters verlassen. Bekannte Feedback-Unternehmen, wie zum Beispiel eKomi können ein Bild darüber erzeugen, wie gut der Kreditanbieter beim Verbraucher ankommt.

Der Kreditvermittler/das Kreditinstitut hat einen Namen, der Ihnen bekannt vorkommt. Je mehr ein Unternehmen in der Öffentlichkeit steht und je länger sich dieses auf dem Markt bewährt hat, desto wasserdichter und nachhaltiger scheint das Geschäftsmodell zu sein. Unseriöse Unternehmen mit fragwürdigen Vorgehensweisen würden sich nicht lange am Markt halten. Hat das Unternehmen einen bekannten Markennamen und ist bereits seit Jahren am Markt aktiv, sinkt die Wahrscheinlichkeit einer bösen Überraschung, da auch der Verbraucherschutz die Einrichtung verschärft im Blick haben wird.

Es wird lediglich der Kredit ohne Schufa angeboten, kein zusätzliches Versicherungspaket. Wie bereits beschrieben dient dies in erster Linie dazu, dem Kreditnehmer mehr Geld aus der Tasche zu ziehen, als nötig. Unseriöse Anbieter sind für derartige versteckte Verkäufe bekannt.

klicken Sie auf die Bilder, um einen anderen Kredit zu beantragen

Die prominenteste Institution im Zusammenhang mit dem Thema Bonität und Kreditwürdigkeit ist in Deutschland die Schufa. Der Begriff „Schufa“ wird im Volksmund fälschlicher Weise oft als Synonym für einen schlechten Score verwendet, statt für das Unternehmen selbst. Gleichzeitig gilt die Einrichtung inoffiziell als unantastbare Instanz, die über jeden Verbraucher richtet und diesem jeden möglichen Fauxpas bei Zahlungen über Jahrzehnte ankreidet.

Dass es sich bei der Schufa tatsächlich nicht um eine staatliche Einrichtung, sondern um ein Privatunternehmen mit wirtschaftlichen Interessen handelt, ist vielen Menschen nicht bewusst.

Damit Sie nachvollziehen können, warum ein Kredit ohne Prüfung des Schufa Score ausgezahlt werden kann, klären wir Sie darüber auf, welche Rolle diese Institution bei einem Kreditantrag spielt. Dazu schauen wir uns an, wer oder was genau hinter diesem verrufenen Begriff steckt.

Oft hört man über Darlehen ohne Schufa, dass sie Teil einer teuren Abzocke-Masche von unseriösen Banken seien, um Verbrauchern mit negativen Schufa-Einträgen Geld aus der Tasche zu ziehen. Tatsächlich tummeln sich Anbieter am Markt, die nicht gerade für ein seriöses Kreditangebot bekannt sind. Doch nicht alle Kredite, die ohne Bonitätsprüfung genehmigt werden, sollte man über einen Kamm scheren. Um Sie vor den größten Fallstricken zu bewahren, werden wir im Folgenden genauer auf Vor- und Nachteile von Krediten ohne Schufa eingehen. Zudem werden wie Ihnen zeigen, wie sie ein seriöses Kreditangebot von unseriösen Angeboten unterscheiden können.

Bei den meisten Lesern mag Unbehagen entstehen, wenn sie das Wort Schufa nur lesen oder hören. Viele sehen in dem Unternehmen eine bösartige Einrichtung, die über Zahlungsvorgänge waltet und im ungünstigen Fall Transaktionen, wie zum Beispiel die Auszahlung von Krediten unterbindet.

Dabei ist es auch für Verbraucher sinnvoll, einmal hinter die Kulissen zu blicken und zu versuchen, welche Intention die Schufa AG verfolgt und welches Problem sie löst.

Die Schufa Holding AG, auch „Schutzgemeinschaft für allgemeine Kreditsicherung“ bezeichnet sich selbst als „Informations- und Servicepartner für die kreditgebende Wirtschaft und Privatkunden“.

Ihr Ziel sei es, „…einen wichtigen Beitrag zum Aufbau von Vertrauen zwischen zwei Geschäftspartnern [zu leisten] und […] so sichere, schnelle und effiziente Geschäftsabschlüsse [zu ermöglichen].“

Übersetzt heißt dies, dass die Schufa ein Unternehmen mit wirtschaftlichem Interesse ist, dessen Geschäftsmodell auf der Sammlung, Aufbereitung und Vermittlung von Informationen über Verbraucher basiert.

Die Gesellschaft konzentriert sich also darauf, möglichst viele Informationen über Ihre Zahlungsströme, etwaige Zahlungsausfälle und andere Merkmale zur Bewertung Ihrer Bonität heranzuziehen.

Diese werden zum Beispiel von Banken abgefragt, um Ihre Kreditwürdigkeit einordnen zu können und zu entscheiden, ob die Vergabe eines schufafreien Kredites auf wirtschaftlicher Basis gerechtfertigt ist.

Die auch als Auskunftei bezeichnete Einrichtung ist also keineswegs eine staatliche Institution, deren Urteil der Weisheit letzter Schluss ist.

Neben der in Deutschland wohl populärsten Auskunftei existieren noch weitere Einrichtungen, welche sich auf die Sammlung, Aufbereitung und Bereitstellung von Verbraucherdaten als Dienstleistung spezialisiert haben und somit zur Bewertungsgrundlage für viele Kreditinstitute herangezogen werden. Dazu zählen die Folgenden:

Die größten Vertragspartner von Auskunfteien:

Hier muss zwischen Kreditanfragen und Konditionenanfragen unterschieden werden. Während eine Kreditanfrage meistens nicht schufaneutral ist, können es Konditionenanfragen sein.

Der Ausdruck bedeutet, dass eine Anfrage keine negativen Auswirkungen auf den Bonitätsscore oder die Akte einer Auskunftei hat. Dies ist der Fall, wenn Sie im Rahmen einer Konditionenanfrage anonym Kreditangebote beantragen, wie es auch mit Kreditissimo.com üblich ist.

Der Score Wert der Schufa Holding AG, welcher als Bonitätsscore bezeichnet wird, ist ein Instrument zur Bewertung der Bonität deutscher Verbraucher. Grob zusammengefasst beinhaltet dieser mathematisch unterschiedlich gewichtete Daten und Erfahrungen über die Vergangenheit einer Person, die im Zusammenhang mit dessen finanzieller Situation, Ertragskraft, bisheriger Zahlungsmoral und anderen wirtschaftlich relevanten Faktoren stehen.

Bei der Art einbezogener Faktoren und Werte ist der Fantasie keine Grenze gesetzt. Es wird jede verfügbare Information gesammelt und verwertet, ob moralisch fragwürdig oder nicht. Dazu später mehr. Im Ergebnis liegt ein Score vor, welcher die Kreditwürdigkeit einzelner Verbraucher so genau wie möglich wiedergeben soll.

Folgende Problematik herrscht in der Ausgangssituation bei einem Kreditgeschäft: Auf der einen Seite steht der Kreditnehmer mit einer Kreditanfrage. Dieser möchte sich Geld leihen. Auf der anderen Seite steht der Kreditgeber, welcher Geld mit Gewinnerwirtschaftungsabsicht verleihen möchte. Im Normalfall werden die Kreditzinsen vertraglich so hoch angesetzt, dass ein mögliches Ausfallrisiko sich in den Gewinnaussichten der Kreditoren widerspiegelt.

Dennoch war es schon in der frühen Geschichte der zivilisierten Menschheit üblich, dass der Debitor (Kreditnehmer) gegenüber dem Kreditor (Kreditgeber) Sicherheiten hinterlegen musste. Diese Sicherheiten, zum Beispiel in Form von Land, Immobilien oder anderen Wertgegenständen, wurden bei Zahlungsausfall an den Kreditgebenden abgegeben und schützten ihn vor Verlusten.

Seit das Bankensystem im Laufe des letzten Jahrhunderts zunehmend einen Massenmarkt und nicht mehr nur Unternehmer und Geschäftsleute bedient, können Kredite zu günstigeren Konditionen angeboten werden. Hier kommen Auskunfteien, wie auch die Schufa AG ins Spiel.

Durch die Sammlung von Zahlungs- und Bonitätsdaten der Verbraucher können wie bereits beschrieben Profile über deren Zahlungskraft, als auch der Zahlungsmoral erstellt werden.

Was unmenschlich und kalkulierend erscheint, erfüllt eine wichtige Aufgabe. Banken und andere Kreditinstitute können auf Grundlage dieser Daten sinnvollere Entscheidungen treffen, da jede Kreditvergabe auf wirtschaftlicher Grundlage gerechtfertigt sein muss.

Wenn eine Bank an Sie einen Kredit vergibt, muss diese mit damit rechnen können, dass Sie die geliehene Kreditsumme im vertraglich festgelegten Zeitraum mitsamt Zinszahlungen zurückzahlen können. Paradoxer Weise können dadurch in Summe mehr Kredite vergeben werden, da das Risiko kalkulierbar wird.

Durch die Sammlung von Informationen über Ihre Bonität und die möglichst neutrale Bewertung dieser entsteht nicht nur ein Mehrwert für Kreditinstitute, welche die Auskunft zur Abwägung eines Kreditgeschäftes nutzen. Auch wenn es widersprüchlich klingt, haben Sie als Verbraucher auch etwas davon.

So kommen Menschen häufiger in die Bredouille, die ihre finanzielle Situation nicht im Griff haben, die schwer einschätzen können, ob sie einen Kredit zurückzahlen könnten. Mit einem Eingriff in die Kreditanfrage durch eine Auskunftei kann schlimmeres verhindert, eine Überschuldung vermieden werden. Verbraucher werden in gewisser Weise vor sich selbst geschützt.

Einträge müssen nicht immer negativ sein. Auch positive Merkmale und Eigenschaften werden von Auskunfteien festgehalten, da ein möglichst aussagekräftiges und objektives Urteil über die Bonität eines Verbrauchers getroffen werden soll. Schließlich hat die kreditgebende Bank ein wirtschaftliches Interesse und möchte so viele Kredite wie möglich an den Markt vergeben, ohne Zahlungsausfälle zu riskieren.

Die Wintergartenpreise können stark variieren. Ein Wintergarten kann ein einfacher Glasbau sein, aber natürlich auch eine vollwertige Wohnraumerweiterung. Da die Kosten von vielen Faktoren abhängig sind, lohnt es

Wer sich eine Fettabsagung wünscht, sollte sich nicht von den damit verbundenen Kosten abschrecken lassen. In der Tat ist eine solche Behandlung nicht günstig. Es ist jedoch zu

In der heutigen Zeit wird Bildung immer wichtiger. Häufig erwarten Arbeitgeber von ihren Arbeitnehmern eine kontinuierliche Weiterbildung, die oft auch mit dem Wunsch eines Hochschulabschlusses verbunden ist. Gerade

Nachdem wir für Sie aufgelistet haben, welche Informationen über Sie gesammelt werden, ergeben sich daraus Möglichkeiten, wie Sie einen positiven Einfluss auf Ihren Score nehmen können.

Prüfen Sie Ihre Schufa Akte im Rahmen der jährlichen kostenlosen Kontrolle auf Richtigkeit. Falsche Einträge können Sie umgehend entfernen lassen. Entwickeln Sie eine gute Zahlungsmoral. Sorgen Sie dafür, dass in Zukunft keine Rechnung mehr unbezahlt bleibt. Überdenken Sie Ihren Umgang mit Geld. Wenn keine neuen Zahlungsausfälle dazu kommen, werden Sie in spätestens 3 Jahren einen lupenreinen Score vorzuweisen haben.

Reduzieren Sie Ihre Bankaktivitäten und pflegen Sie so wenige Konten, wie möglich. Ebenso sollten Sie überhaupt über ein Konto verfügen, da die Schufa ansonsten wenige Ihrer Aktivitäten verfolgen kann und gezwungen ist, Ihren Bonitätsscore pauschalisiert zu bewerten. Vermeiden Sie zu viele Kreditanfragen. Je mehr Kreditanfragen Sie in Summe getätigt haben, desto größer ist die Wahrscheinlichkeit, dass Sie (vermutlich aufgrund schlechter Bonität) bereits Ablehnungen erhalten haben. Gerade hier macht ein schufaneutraler Kreditantrag Sinn.

Wechseln Sie, wenn möglich, nicht zu oft Ihren Wohnort. Sicherlich ist ein Wohnortwechsel anlässlich beruflicher Veränderungen nicht vermeidbar. Bedenken Sie dennoch, dass dies eine nachteilige Veränderung Ihres Bonitätsscores zur Folge haben könnte. Gehen Sie mit Gläubigern transparent um, wenn Sie finanzielle Schwierigkeiten haben. Im besten Fall können Sie mit kulanten Vertragspartnern alternative Zahlungsmethoden vereinbaren. Mit diesen können Sie Liquiditätsengpässe vermeiden, oder auch überbrücken.

Durch eine offene Kommunikation können Sie Probleme, wie auch einen negativen Schufaeintrag vermeiden. Ehrlichkeit währt am längsten. Dispokredit nicht ausreizen: Während ein großzügiger Disporahmen ein Zeichen für das Vertrauen einer Bank in Sie ist, sollten Sie diesen dennoch so selten wie möglich in Anspruch nehmen. Jedes Überziehen wird langfristig vermerkt und hat eine Senkung Ihres Schufa-Scores zur Folge.

Nicht nur Unternehmen haben die Möglichkeit, Daten über Verbraucher abzufragen. Auch Sie selbst können Einsicht in Ihren Schufa Eintrag beantragen. Die Möglichkeiten sind zahlreich.

Es steht Ihnen nach § 34 des Bundesdatenschutzgesetzes eine Auskunft pro Jahr kostenlos zur Verfügung. Weitere und umfassendere Einblicke sind mit dem Erwerb unterschiedlicher Pakete möglich. So verlangt es das Geschäftsmodell der Schufa Holding AG.

Über das Online-Portal des Unternehmens lässt sich ein Anforderungsformular herunterladen, welches Sie ausdrucken, ausfüllen und mitsamt einer Kopie Ihres Personalausweises an die Gesellschaft schicken müssen. In dem Brief, den Sie daraufhin erhalten, finden Sie alle gesammelten Informationen über Sie in einer Übersicht, sowie deren Ursprung und wer diese Daten bereits eingesehen hat.

Für eine einmalige Gebühr von 18,50 Euro können Sie Ihre Einträge online Ansehen und mehr als einmal darauf zugreifen. Für ein weiteres kostenpflichtiges Upgrade werden Sie per SMS benachrichtigt, welches Unternehmen wann auf Ihre Einträge zugreift. So kann gleichzeitig Datenmissbrauch verhindert werden.

Zugriff auf Ihren Schufa-Eintrag hat jeder, der Geld dafür bezahlt. Sowohl Unternehmen im Rahmen einer Bonitätsprüfung zur Vorbereitung eines Kredit- oder Leasingvertrages, als auch Sie selbst als Verbraucher, um sich einen Überblick über die festgehaltene Bonität zu verschaffen. Für Unternehmen gelten dabei andere Konditionen, als für Verbraucher, die Ihre eigenen Daten abfragen wollen. Zudem haben Privatpersonen gesetzlich vorgeschrieben einmal pro Jahr die Möglichkeit, kostenfrei Einblick in die Akte gewährt zu bekommen.

Theoretisch kann sich jeder gegen eine Schufa-Abfrage weigern. Da für viele Unternehmen die Abfrage des Schufa-Bonitätsscores Voraussetzung ist, um einen Vertrag einzugehen, werden Sie die gewünschte Leistung nicht in Anspruch nehmen können. Eine Schufa-Auskunft ist für Sie als Verbraucher aber nicht immer schädlich.

Wie es bei einem schufaneutralen Kreditantrag der Fall ist, wird lediglich eine unverbindliche Auskunft durch das Kreditinstitut/den Kreditvermittler bei einer Auskunftei in Anspruch genommen, die nicht in der Kartei vermerkt wird. So entstehen für Sie als Kunde keine Nachteile. Falls bei dieser Auskunft über Ihren Score allerdings die Schlussfolgerung entsteht, dass Sie nicht über ausreichend Bonität verfügen, können Sie alternativ dazu einen Schweizer Kredit beantragen, der eine Schufa-Anfrage komplett umgeht.

Die Frage, die Ihnen wahrscheinlich schon länger unter den Nägeln brennt, gerade wenn Sie über einen negativen Schufa-Eintrag Ihrerseits Bescheid wissen, ist, ob man diesen löschen lassen kann.

Wir können Sie beruhigen. Kein negativer Schufa-Eintrag ist auf ewig niedergeschrieben.

Zum einen können Sie unter Umständen sogar noch aktiv eine destruktive Eintragung verhindern, zumindest sofern Sie die angemahnte Summe von maximal 2000 Euro binnen 6 Wochen nach der letzten gesetzlichen Frist tilgen.

Zum anderen haben bereits niedergeschriebene Einträge ein Verfallsdatum, das allerdings je nach Fall unterschiedlich ist.

Tatsächlich hat eine lauter werdende Kritik an der Schufa zunehmend eine sachliche Grundlage. So basieren Vorwürfe nicht nur auf einer emotionalen Abneigung enttäuschter Verbraucher, die infolge negativer Bonitätswerte starke Einschränkungen bei Kreditgeschäften hinnehmen müssen.

Hauptanklagepunkte von Verbrauchern, Datenschützern und Konsumentenschutzvereinen richten sich gegen die Vormachtstellung der Gesellschaft, die Behandlung der Verbraucherdaten, umstrittene Scoring-Methoden und das sogenannte „Geoscoring“. Was genau bedeuten diese Begriffe und gibt es berechtigten Grund zur Sorge?

Die Schufa ist die mit Abstand größte Wirtschaftsauskunftei In Deutschland. Durch einen Netzwerkeffekt genießt sie eine Monopolstellung.

Da sie das größte Datennetzwerk und den größten Datenpool gesammelt hat, nehmen die meisten Teilnehmer des Kredit- und Finanzmarktes ihre Dienste in Anspruch.

Das hat wiederum eine Vergrößerung des Datenpools zur Folge, da über jedes kooperierende Unternehmen neue Verbraucherdaten gesammelt werden können. Ein sich selbst verstärkender Kreislauf.

Durch diese Vormachtstellung und Marktmacht erlangt das Urteil der Schufa Holding AG über die Kreditwürdigkeit der Verbraucher einen unantastbaren Charakter, was fatale Folgen haben kann. So wird die Richtigkeit der Daten seltener angezweifelt, schnell für bare Münze genommen.

Wenn man bedenkt, dass ein Großteil der gesammelten Daten von eben den Vertragspartnern der Auskunftei stammen, welche die Dienstleistung derselbigen überhaupt in Anspruch nehmen, wirft das einige Fragen auf. Erst recht, da die Schufa diese Daten nach Erhalt eines Vertragspartners nach eigenen Angaben nicht selber prüft.

So ist es ein Nebenprodukt der schieren Datenmenge, dass sich statistisch gesehen zu jedem Zeitpunkt unrichtige oder nicht aktuelle Daten im Bestand befinden, welche mit in die Bonitätsbewertung einzelner Verbraucher einfließen.

Bei der kostenlosen jährlichen Abfrage Ihrer Schufa-Daten sollten Sie also unbedingt ein Auge auf die Richtigkeit der Angaben werfen und falsche Informationen unverzüglich an die Gesellschaft melden. Nicht nur die Art der Datenspeicherung, auch die Dauer derselbigen steht heftig in der Kritik.

Dass die Schufa die über Sie gesammelten Informationen in Werte formuliert und diese über mathematische Berechnungen zu einem einzigen Wert, dem Schufa-Score zusammenfasst, dürfte Ihnen bewusst sein.

Wie genau diese Scoring-Methode und die dahinter liegende Berechnung aussieht, ist und bleibt Geschäftsgeheimnis.

So bleibt ungewiss, wie einzelne Daten gewichtet werden. Bekannt ist, dass teilweise unrelevante Faktoren, wie der Wohnort mit einbezogen werden, während positive Einflüsse, wie Einkommen, oder Vermögen nicht unbedingt berücksichtigt werden.

Gerade aus diesem Grund verlassen sich Banken und Kreditinstitute vor Allem bei der Vergabe eines schufafreien Kredites immer weniger nur auf den Schufa-Score, sondern beziehen alternative Quellen und Daten über das Einkommensverhältnis des Antragstellers in die Evaluierung mit ein und prüfen diese manuell.

Die wohl verwerflichste Vorgehensweise der Schufa AG ist der Einbezug des sogenannten „Geoscorings“ in die gesamte Schufa-Wertung eines Verbrauchers.

Im Prinzip beinhaltet dieses nicht weniger, als Daten über den Wohnort und damit möglicher Weise auch über den demografischen, ethnischen und sozioökonomischen Hintergrund einer Person.

Da dies stark in die Richtung Diskriminierung geht, werden nun in einem Gesetzesentwurf gewisse Vorschriften formuliert, welche es Auskunfteien verbieten, derartige Daten über Verbraucher zu sammeln und in das Bewertungssystem der Bonität zu integrieren. Dazu zählen auch Informationen, die über Social Media Seiten gesammelt werden.

Daten sind das neue Gold. Das gilt nicht nur für Google, Facebook und Co. Diese Aussage ist umso gültiger, wenn man sich in die Sicht und das Geschäftsmodell einer Auskunftei hineinversetzt.

Je mehr Daten man über Verbraucher sammeln kann, desto genauer kann man deren Bonität bewerten, desto verlässlicher und wertvoller ist die Dienstleistung für Vertragspartner.

Ergo: der schon bestehende Wettbewerbsvorteil und die wirtschaftliche Macht werden ausgebaut. Auf welcher ethisch moralischen Grundlage diese Vorgehensweisen durchgeführt werden, ist wohl eine berechtigte Frage.

Die Schufa selbst beruft sich auf den Gläubigerschutz, welcher besagt, dass ihre Vertragspartner vor Zahlungsausfällen geschützt werden müssen.

Bevor Sie blindlings das nächstbeste Angebot wählen und womöglich in eine Falle tappen, empfehlen wir von Kreditissimo.com Ihnen stets mit Bedacht zu handeln. Jede Transaktion im Internet bringt Risiken mit sich. Ob Sie selbst für dieses Risiko verantwortlich sind, oder jemand anders. Ein Kredit ohne Schufa wird meistens genau dann in Betracht gezogen, wenn die eigene finanzielle Situation brenzlig ist. Wenn Sie jetzt einen groben Fehler machen, kann Sie das viel Geld kosten und womöglich Ihre Schwierigkeiten verstärken.

Wir legen Ihnen daher ans Herz, dass Sie sehr gründlich prüfen, wie dringend Sie das Geld, dass Sie sich leihen wollen, überhaupt brauchen. Handelt es sich um einen Notfall oder fühlen Sie sich durch Ihr Umfeld unter Druck gesetzt, das neuste Smartphone zu besitzen? Kann die Anschaffung noch ein paar Monate warten, bis Sie das Geld zusammengespart haben, oder herrscht akuter Bedarf? Wir empfehlen, eine konservative Entscheidung zu treffen, gerade wenn Sie wissen, dass es sehr schlecht um Ihre Bonität steht.

Nicht nur vor sich selbst sollten Sie sich im Notfall schützen, sondern auch vor unseriösen Anbietern und Betrügern. Wenn Sie wissen wollen, wie Sie einen Schuss in den Ofen vermeiden können, lesen Sie sich noch einmal den Bereich „Seriös oder unseriös? Woran erkennen Sie vertrauenswürdige Anbieter?“ durch.

Sie haben alles versucht. Gehaltsnachweise hochgeladen, einen Schweizer Kredit beantragt und eine Bürgschaft organisiert. Sie haben Sicherheiten, wie das alte Schmuckstück der Oma organisiert. Dennoch bekommen Sie von keinem Anbieter eine Zusage zu einem Kredit ohne Schufa? Ihre Bonität scheint für Banken ein zu großer Dorn im Auge zu sein. Heißt das Sie sind dazu verdammt, Ihr Leben lang keinen Kredit mehr zu erhalten? Nein, denn es gibt Hoffnung.

Bei einem Privatkredit, auch Privatdarlehen oder Kredit von Privat genannt, wird der Kredit nicht von einer Bank, sondern von einer, oder mehreren Privatpersonen zur Verfügung gestellt. Das Risiko trägt keine Institution, sondern eine einzelne Person, wie auch Sie als Kreditnehmer eine sind. Es obliegt keinem anderem als dieser, ob sie sich auf das Risiko einlässt und Ihnen nach Vorlage Ihrer Einkommenssituation, Sicherheiten und Kreditwürdigkeit einen Privatkredit genehmigt.

Wenn Sie mit einem normalen Antrag auf einen Kredit ohne Schufa erfolglos waren, kann Ihnen im Notfall der Privatkredit weiterhelfen. Auch hier wird sich die Bonität und Einkommenssituation des Antragstellers auf die Kreditkonditionen in Form von höheren Zinsen auswirken. Privatpersonen wollen Ihr Geld ebenso wenig verlieren und sich gegen dieses Risiko absichern. Angesichts geringerer Anforderungen der kreditgebenden Personen gewinnt der Privatkredit immer mehr an Beliebtheit. So wird ein unvorteilhafter Score und die damit eingeschränkte Kreditwürdigkeit des Kreditnehmers nicht so stark gewichtet, wie durch eine Bank.

Mit Kreditissimo.com ruck-zuck zum Wunschkredit

Wenn Sie umgehend ein Darlehen brauchen, Ihr Schufa Score Ihnen dabei aber einen Strich durch die Rechnung machen möchte oder Sie schlicht und einfach einen Eintrag bei der Schufa vermeiden möchten, dann können wir von Kreditissimo.com Ihnen weiterhelfen.

Mit unserer Hilfe finden Sie garantiert eine Möglichkeit, trotz schwierigster Bedingungen einen schufafreien Kredit zu erhalten. Egal, ob Sie einen Schufa-Eintrag durch eine Kreditanfrage nur vermeiden möchten, tatsächlich schädliche Einträge in Ihrer Schufa-Datenbank gesammelt haben oder über kein ausreichend hohes Einkommen verfügen. Durch unsere Zusammenarbeit mit erfolgreichen und seriösen Partnern werden Sie an einen Anbieter vermittelt, der die passende Lösung für Sie parat hat.

Egal ob Kredit ohne Schufa oder Kredit trotz Schufa. Füllen Sie am besten einmal das Antragsformular aus und prüfen, welche Türen Ihnen offenstehen. Es ist für Sie unverbindlich und kostenlos! Wenn alles passt und Sie die notwendigen Nachweise erbracht haben, können Sie vielleicht schon morgen mit der schufafreien Auszahlung des Geldes rechnen und durchatmen.

Dokumente zur Berechnung der Haushaltausgaben. Wir stellen Ihnen ein pdf-Dokument und eine gezippte Excel Datei zur Verfügung, um Ihre Haushaltskosten zu berechnen.

Dokumente zur Beantragung einer kostenfreien Schufaauskunft nach §34 BDSG. Wir stellen Ihnen ein pdf-Dokument und eine gezippte Word Datei zur Verfügung.

© 2015 – 2020

Unsere Webseite benutzt Cookies, um unseren Besuchern das bestmögliche Nutzungserlebnis zu bieten. Dazu werden Cookie Informationen in Ihrem Browser gespeichert. Cookies helfen dabei Sie wieder zu erkennen, wenn Sie unsere Webseite erneut besuchen. Diese Informationen helfen auch uns dabei zu verstehen welche Bereiche unserer Webseite für unsere Nutzer am nützlichsten sind.

Notwendige Cookies helfen uns dabei, unsere Webseite nutzbar zu machen, indem sie Grundfunktionen wie Seitennavigation und Zugriff auf sichere Bereiche der Webseite ermöglichen.

Wenn Sie diese Cookies deaktivieren, werden wir nicht in der Lage sein Ihre Einstellungen zu speichern. Das bedeutet, dass Sie jedes mal, wenn Sie unsere Webseite besuchen, erneut entscheiden müssen, ob Sie die Cookies aktivieren oder deaktivieren möchten.

Die sogenannten Drittanbieter-Cookies helfen uns dabei, unsere Webseite und das damit einhergehende Nutzerlebnis zu verbessern.

Wir nutzen auf unserer Webseite Symbolschriftarten wie FontAwesome. Diese beinhalten Icons, um eine visuelle Optimierung der Inhalte zu ermöglichen.

Wir setzen auf unserer Webseite Google Analytics ein, um Besucher-Informationen wie z.B. Browser, Land, oder die Dauer, wie lange ein Benutzer auf unserer Seite verweilt, zu messen. Ihre IP-Adresse wird dabei anonymisiert übertragen und die Verbindung zu Google ist verschlüsselt.

Bitte aktivieren Sie die zwingend notwendigen Cookies zuerst, damit wir Ihre Einstellungen auch wie gewünscht speichern können.

Mehr Informationen über unsere Cookie-Richtlinien finden Sie in unserer Datenschutzerklärung.